Tarcza Finansowa PFR dla mikrofirm

Tarcza finansowa to nowy program pomocowy w ramach Tarczy Antykryzysowej skierowany do ponad 670 tys. polskich przedsiębiorstw.

Mikrofirmy (zatrudniających co najmniej 1 pracownika) oraz małe, średnie i duże przedsiębiorstwa, które ucierpiały na skutek pandemii koronowirusa otrzymają łatwo i szybko dostępną pomoc w postaci subwencji o łącznej wartości 100 mld zł (4,5% PKB). Jej celem jest poprawa płynności firm, kontynuacja ich działalności oraz utrzymanie miejsc pracy. Około 60 mld zł z tej kwoty może pozostać w firmach jako środki bezzwrotne pod warunkiem kontynuowania działalności po zakończeniu ograniczeń związanych z epidemią oraz zachowania miejsc pracy.

Program “Tarcza Finansowa PFR” dla mikrofirm

Dla kogo?

- Dla przedsiębiorcy, który zatrudnia co najmniej 1 pracownika z wyłączeniem właściciela oraz nie więcej niż 9 pracowników, a jego roczny obrót lub suma bilansowa nie przekracza 2 mln euro;

- Dla przedsiębiorcy, który odnotowuje spadek obrotów gospodarczych (przychodów ze sprzedaży) o co najmniej 25% w dowolnym miesiącu po 1 lutego 2020 r. w porównaniu do poprzedniego miesiąca lub analogicznego miesiąca ubiegłego roku w związku zakłóceniami w funkcjonowaniu gospodarki na skutek COVID-19 (spadek sprzedaży towarów lub usług w rozumieniu art. 15g ust. 9 ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (Dz.U. poz. 374, 567 i 568);

- Wobec przedsiębiorstwa nie zostało otwarte postępowanie upadłościowe lub likwidacyjne albo nie zostało otwarte postępowanie restrukturyzacyjne.

- Beneficjent rzeczywisty korzystający ze wsparcia finansowego w ramach Programu posiada rezydencję podatkową na terytorium Rzeczpospolitej Polskiej i rozliczał podatki za ostatnie 2 lata obrotowe (jeżeli dotyczy) na terytorium Rzeczpospolitej Polskiej. Odejście od tej zasady możliwie jest wyłącznie w sytuacji zobowiązania Beneficjenta Programu do przeniesienia rezydencji podatkowej na terytorium Rzeczpospolitej Polskiej w terminie do 9 miesięcy od udzielenia pożyczki.

- Przedsiębiorca prowadził działalność na dzień 31 grudnia 2019 r.

- Przedsiębiorca na dzień 31 grudnia 2019 r. lub na dzień udzielenia finansowania nie zalegał z płatnościami podatków i składek na ubezpieczenia społeczne, przy czym rozłożenie płatności na raty lub jej odroczenie nie jest uznawane za zaległość.

Jakie są warunki finansowania?

Instrumentem finansowym Programu są subwencje zwrotne Polskiego Funduszu Rozwoju, przeznaczone na:

- pokrycie kosztów prowadzonej działalności gospodarczej, z wyłączeniem przeznaczenia środków na nabycie (przejęcie) w sposób bezpośredni lub pośredni innego przedsiębiorcy (zakaz akwizycji)

- dopuszczalna spłata kredytów: możliwość wykorzystania subwencji na przedterminową spłatę kredytów do maksymalnej wysokości 25% wartości pożyczki

- rozliczenia z podmiotami powiązanymi: zakaz przeznaczania środków z subwencji na płatności do właściciela, do osób lub podmiotów powiązanych z właścicielem przedsiębiorstwa

- zwrot: na warunkach określonych w Programie i umowie subwencji

Szczegółowe warunki wsparcia finansowego oraz zobowiązania Beneficjenta Programu określać będzie umowa subwencji.

Polski Fundusz Rozwoju stosować będzie możliwie uproszczoną procedurę przyznawania finansowania, a procedura przyznawania wsparcia finansowego będzie możliwie automatyczna i w szczególności realizowana za pośrednictwem kanałów elektronicznych (np. banków) z wykorzystaniem oświadczeń składanych przez Beneficjenta Programu.

Jaka jest wysokość udzielanego wsparcia finansowego?

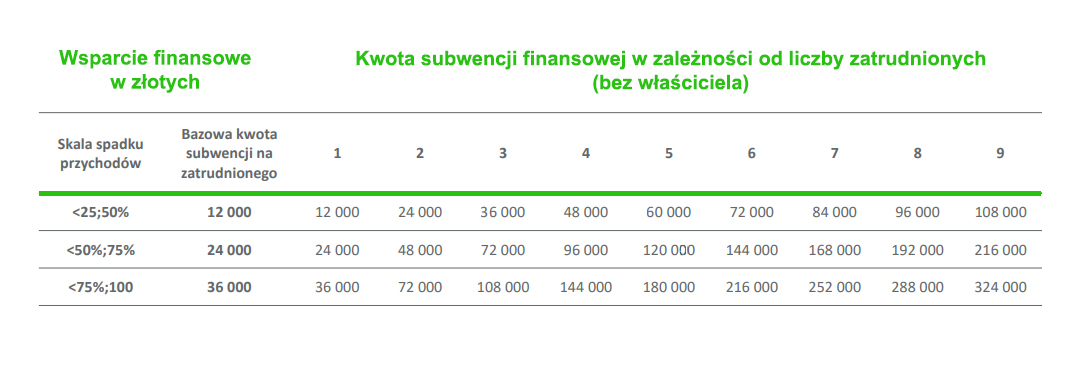

Maksymalna kwota subwencji zwrotnej w ramach Programu wsparcia finansowego Tarcza Finansowa PFR dla Mikrofirm obliczana jest jako iloczyn liczby zatrudnionych oraz kwoty bazowej subwencji.

Bazowa kwota subwencji zwrotnej w przeliczeniu na zatrudnionego uzależniona jest od wielkości spadku przychodów mikroprzedsiębiorcy. Takie rozwiązanie ma na celu dopasowanie wielkości wsparcia finansowego do skali potencjalnej utraty dochodu w związku ze spadkiem przychodów na skutek COVID-19.

Biorąc pod uwagę średnie zatrudnienie w sektorze mikroprzedsiębiorstw na poziomie około 3 pracowników zakłada się, że średnia wysokość wsparcia finansowego wyniesie około 72 – 96 tys. zł dla jednej mikrofirmy oraz maksymalnie do 324 tys zł.

Jakie są warunki umorzenia subwencji?

Otrzymana przez mikroprzedsiębiorcę pożyczka preferencyjna może być umorzona do wysokości 75% na koniec 12 miesiąca kalendarzowego od dnia wypłaty pożyczki na następujących zasadach:

- 25% wartości subwencji jest bezzwrotna pod warunkiem kontynuowania działalności w ciągu 12 miesięcy od jej udzielenia

- dodatkowe 50% subwencji jest bezzwrotne w zależności od poziomu utrzymania średniego zatrudnienia w okresie 12 miesięcy. W przypadku zmniejszenia zatrudnienia procent zwrotu subwencji jest odpowiednio wyższy, co stanowi silny bodziec dla beneficjentów do utrzymywania miejsc pracy.

Szczegółowe zasady zwrotu określi umowa pomiędzy Polskim Funduszem Rozwoju a Ministerstwem Rozwoju.

Jak ubiegać się o subwencję?

Wnioski i wypłaty subwencji będą obsługiwane przez system bankowości internetowej w naszym banku. Przedsiębiorcy będący Klientami Kujawsko – Dobrzyńskiego Banku Spółdzielczego, mogą składać wnioski wyłącznie w wersji online.

Przyjmowanie wniosków rozpocznie się w ciągu kilku następnych dni.